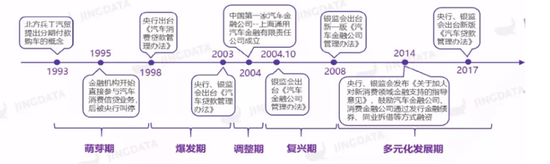

为什么关停?我之前也写过多篇文章。

1。银行需求资产,轿车金融对许多银行是新事务。做4S店事务,直接对手是轿车金融公司,新进入轿车金融的银行(包括大多数做了许多年的银行),专业上不及轿车金融公司,怎么办?一家银行领导说“才能不足、佣金来凑”,佣金战由此而生!

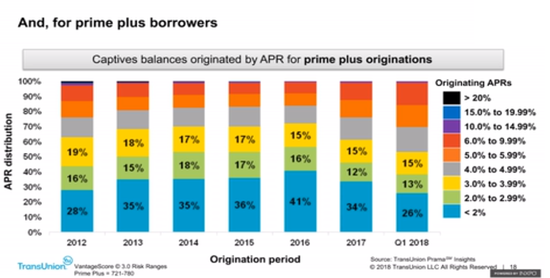

下一个问题是:美国金融机构公司在轿车金融事务的专业性也强于银行吗?答案是否定的,见下图:

a)2022年,我说跟银行领导说“全款转借款”,高提早还款率导致亏本,彻底没人相信。反例:为什么招商银行卡中心没有推出“高息高返”产品,转战欺诈风险高许多的特斯拉造车新势力。咱们看看哪家卡中心营销做的做好——招行。出售与营销功用彻底不一样,出售是为了事务量最大化,营销是为了利润率最大化。

专业性等于市占率,轿车金融公司(CAPTIVE)的市占率继续萎缩。